2023年座舱域控及芯片市场份额TOP10榜单:本土与外资各有高手

2024年03月26日 阅读:63858相比智能驾驶,智能座舱成果易感知,成本相对可控,如今正迎来爆发式增长。盖世汽车研究院相关统计数据显示,2023年,智能座舱渗透率达到61.5%。

图片来源于网络,如有侵权,请联系删除

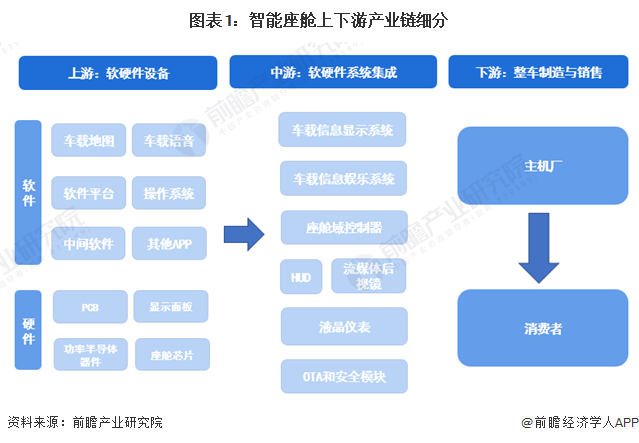

伴随此过程,智能座舱系统集成也在加速向域控制演进,座舱域控正逐步从高端车型向中低端车型渗透,规模化量产上车提速。

图片来源于网络,如有侵权,请联系删除

据盖世汽车研究院统计整理,2023年,中国市场座舱域控前装交付量达到347.6万套,搭载率提升到16.5%。

图片来源于网络,如有侵权,请联系删除

供应商层面,抛开为特斯拉代工的和硕与广达,德赛西威拿下第三方供应商榜首。在此之外,镁佳科技、亿咖通等本土供应商也有不错成绩,渐成市场主力。

不过从座舱域控芯片来看,外资芯片品牌依旧主导市场,其中高通市场占比近六成。

座舱域控市场竞争加剧,本土供应商占比过半

2023年座舱域控市场份额TOP10榜单中,排在前三位的分别是为特斯拉代工的和硕/广达、德赛西威以及伟世通。

这其实并不意外,尽管这几家企业的“身份”各不同,但背后则都有“大佬”的加持,也可以说,他们押对了宝。

和硕布局车用电子多年,近几年不仅打进奥迪、丰田等传统车厂供应链,更是抢进特斯拉供应链,为之代工中控台、电控单元、充电桩等,广达在车用产品线的布局以ECU及车用电脑为主,也是特斯拉域控制器的代工厂商。

而近些年特斯拉中国的增长态势,业界有目共睹。2023年9月6日,特斯拉宣布上海超级工厂第200万辆整车下线。值得注意的是,第一次完成100万辆车的目标,上海超级工厂用了33个月,而从100万辆到200万辆只用了13个月。

据乘联会数据,特斯拉上海超级工厂2023年累计交付量高达95万辆,同比增长33%,占特斯拉全球交付量的52.5%。从销量来看,2023年特斯拉中国零售销量为60.4万辆,同比增长37.3%。

与之相对应,盖世汽车研究院相关统计数据显示,2023年,和硕与广达为特斯拉代工的座舱域控装机量合计604,201套,市场占比达到17.4%,排位第一。

不同于这两家代工大厂,德赛西威定位于第三方供应商,作为本土域控制器供应商,德赛西威主营业务聚焦于智能座舱、智能驾驶和网联服务三大领域,在智能座舱、智能驾驶领域都有推出相应的域控制器产品,随着汽车“新四化”的快速发展,相关业务增长迅速。

2023年,德赛西威的势头也很猛。根据榜单,2023年德赛西威座舱域控装机量达到601,250套,市场占比17.3%。

这背后,也有“大佬”的加持。2023年,德赛西威不少核心客户销量快速增长,尤其是理想、奇瑞。

具体来看,理想该年度交付新车37.6万辆,同比上涨近两倍,超额完成30万辆的年度销售目标。奇瑞集团该年累计销售汽车超188万辆,同比增长超五成,其中,奇瑞品牌同比增长47.6%,捷途增长75%,星途增长134.9%。

图片来源:德赛西威

而从德赛西威座舱域控的配套车型来看,理想旗下车型(理想L7、理想L8、理想ONE)装机量占比超四成,奇瑞、星途、捷途三大品牌旗下车型装机量同样占比超四成。

同样进入前三的还有伟世通,据悉作为座舱域控领域最早的一批玩家,伟世通早在2012年就已着手研发相关产品,2018年其座舱域控产品便在奔驰A级车上首次推出。截止目前,伟世通在座舱域控领域的客户群体已包括奔驰、吉利、福特等车企。

吉利是伟世通在座舱域控板块的“大客户”。2023年,伟世通座舱域控装机量整体达到419,162套,具体配套车型中,吉利系车型居多,尤其是吉利星越L、极氪001。此外,占比较高的还有奔驰以及Smart旗下车型。

除德赛西威外,镁佳科技、亿咖通、车联天下、东软、诺博科技这些本土企业也呈现出了向上的势头。

结合此前消息,镁佳科技已与长安深蓝、理想、奇瑞、东风等车企在智能座舱方面达成合作。据榜单,2023年,镁佳科技总装机量为247,775套,主要配套车型包括理想L9、深蓝S7、深蓝SL03等,覆盖多个价位段。

以智能座舱为核心业务的亿咖通排位第五,2023年座舱域控装机量为244,737套。亿咖通背靠吉利,其座舱域控产品目前也主要配套于吉利旗下品牌及车型,包括博越、博越L、银河L7等。

图片来源:亿咖通

车联天下进步了。2023年,车联天下智能座舱域控制器装机量为170,267套。据悉,如今在长城、广汽传祺、广汽埃安、吉利、比亚迪、奇瑞等多家车企数十个主力车型上都可见其智能座舱域控产品。过去一年,车联天下配套车型诸多,其中以广汽系及长城系车型居多,例如传祺M8、哈弗枭龙MAX等。

东软集团该年度座舱域控装机量133,977套。近年来,东软智能座舱域控制器陆续装载于红旗、奇瑞、恒驰等车企旗下车型。从2023年来看,配套量居高车型是红旗HS5,对应装机量达到近10万套。

诺博科技也进入了榜单前十,对应装机量超10万套,作为长城旗下企业,主要配套哈弗、坦克、魏牌、欧拉这些长城系品牌旗下车型。

整体来看,在座舱域控领域,本土供应商正呈现较好发展势头,随着渗透率的持续上行,有望拿下更好成绩。当然市场竞争也在不断加剧,正如盖世汽车研究院分析师所说,目前国内座舱域控市场尚处于早期阶段,市场格局仍然存在一定变数。

可以看到的是,如今,包括博世、马瑞利、伟世通等在内的外资供应商正针对座舱域控市场做更深入的布局,包括推动座舱域控走向“高性能化”、“本土化”,意欲抓住更多市场份额。

外资芯片品牌依旧主导市场,高通占比近六成

近几年,在智能座舱芯片领域,高通可谓风头无两。

自2019年发布,高通骁龙8155芯片便受到几乎所有车企的追捧。目前国内搭载骁龙8155的车型包括理想L7、L8、L9,小鹏G6、P7、G9,蔚来ET5、ET7、ES6、ES7、ES8,智己LS6、LS7、L7等众多热门车型。

除8155外,高通的8295芯片也已得到诸如零跑、蔚来、极氪、小米和奔驰等多家车企的力捧。

基于此,2023年,在座舱域控芯片领域,高通仍然“遥遥领先”。据盖世汽车研究院统计整理,该年度,高通座舱域控芯片装机量超226万颗,市场占比近六成。

盖世汽车注意到,在前面提到的座舱域控市场份额TOP10厂商中,除和硕/广达外,其余厂商基本都是高通座舱域控芯片尤其是8155芯片的“用户”。

其中,德赛西威有近40万套座舱域控采用的是高通芯片,伟世通有超36万套采用的是高通芯片,他们所用的都更多是8155芯片。

高通之外,AMD、瑞萨、英特尔、三星等外资芯片大厂也排位靠前。

排在高通之后的同样是从消费电子芯片领域跨界而来的AMD,其2023年座舱域控芯片装机量近57.6万颗,市场占比超15%。这主要来自于为特斯拉代工的和硕与广达,对应车型为Model 3与Model Y。

瑞萨排位第三,2023年座舱域控芯片装机量近32.8万颗。德赛西威是主要客户,其超20万套座舱域控采用的瑞萨的M3或H3。除德赛西威外,这两款芯片也用于安波福、佛吉亚、华阳通用的座舱域控产品中,配套量居高的车型包括艾瑞泽8、哈弗H6等。

图片来源:瑞萨

英特尔、三星、德州仪器也都在10万级以上,其中英特尔近76%座舱域控芯片配套于东软的座舱域控产品;三星则主要供应LG;德州仪器主要供应安波福。

值得注意的是,近几年,在外资巨头大力布局座舱芯片的同时,一批本土厂商借助国内智能电动汽车的爆发契机,也纷纷开始涌向市场,主要玩家包括华为、芯擎科技、芯驰科技、杰发科技、全志科技等。

目前,这些厂商也取得了诸多进展。

例如华为,其智能座舱芯片主要是麒麟系列,其中目前应用较广泛的麒麟990A,已先后搭载于问界M5、阿维塔11、北汽魔方、北汽极狐阿尔法 S等多款车型,另外比亚迪部分车型也使用了这款芯片。

成立于2018年的芯擎科技,在2022年底成功量产首款智能座舱芯片“龍鷹一号”。作为中国首款7nm车规级智能座舱芯片,“龍鷹一号”出货量已突破20万片大关。目前已经规模化交付的车型包括领克08、领克06 EM-P、睿蓝7等。

杰发科技第一代入门级智能座舱AC8015出货量则已超百万颗,下一代高性能智能座舱域控芯片AC8025已于去年6月成功点亮。

而从此次TOP10榜单可以看到,本土厂商已有席位。

芯擎科技凭借60,152颗的装机量,拿到了“第七”的排位,高于英伟达与恩智浦。据悉,该年度“龍鹰一号”主要配套北斗智联和亿咖通的座舱域控产品,涉及车型领克08 EM-P、睿蓝7等。

图片来源:芯擎科技

华为此次排位第十,麒麟芯片2023年装机量为21,923颗,主要配套阿维塔11、阿维塔12等车型。

不可否认,如今的座舱域控芯片市场,仍由几家芯片大厂主导,而高通仍霸占高位,且短期内,其在智能座舱领域的地位很难被撼动。

但也要看到的是,越来越多的厂商在这一领域持续发力,试图打破现有格局。从本土厂商来看,目前其份额虽微,但一批具有竞争力的国产芯片厂家,正凭借核心技术的不断突破,更开放的合作模式,以及就近服务等优势,悄然崛起。